Высочайшее повеление

Императрица Елизавета Петровна высочайшим повелением открыла первые два банка в 1754 году. Первый стал заемным госбанком для дворян, второй – для купечества. Предполагалось, что дворяне и купцы под залог своей недвижимости будут брать краткосрочные кредиты на развитие своих хозяйств и торговли. Чуть позже, в 1764 году, в Санкт-Петербурге и Астрахани появились банки для поощрения внешней торговли, то есть аналоги современного «Внешторгбанка». Однако уже к 1772 году эта система схлопнулась, так и не заработав полноценно. Заемщики просто-напросто не возвращали банкам средства. Кстати, с 1762 года в России начинают ходить первые бумажные деньги (ассигнации), введенные в оборот Екатериной II.

После первого, но не очень удачного опыта, Екатерина Великая со свойственной ей обстоятельностью начала реформировать банки страны. Появляются два вида касс – Сохранные и Ссудные, для займов под ипотеку и драгоценные металлы соответственно. В 1775-м появляются Приказы общественного призрения, краткосрочно кредитующие население, но уже с четкими гарантиями возврата средств. А в 1786 году создан Государственный земельный банк, открывший возможность долгосрочной ипотеки. А вслед за ним в 90-е годы XVIII века сформировался Вспомогательный для дворянства банк, принимавший не только деньги, но и кредитные билеты, приносившие вкладчикам гарантированный доход. В таком виде наша банковская система просуществовала аж до 1817 года, когда начался новый виток её развития.

Развитие банковского дела в XIX веке

Если кратко, развитие капитализма в Российской империи во второй половине XIX века, а также великие реформы Александра II стали причиной появления новых банков.

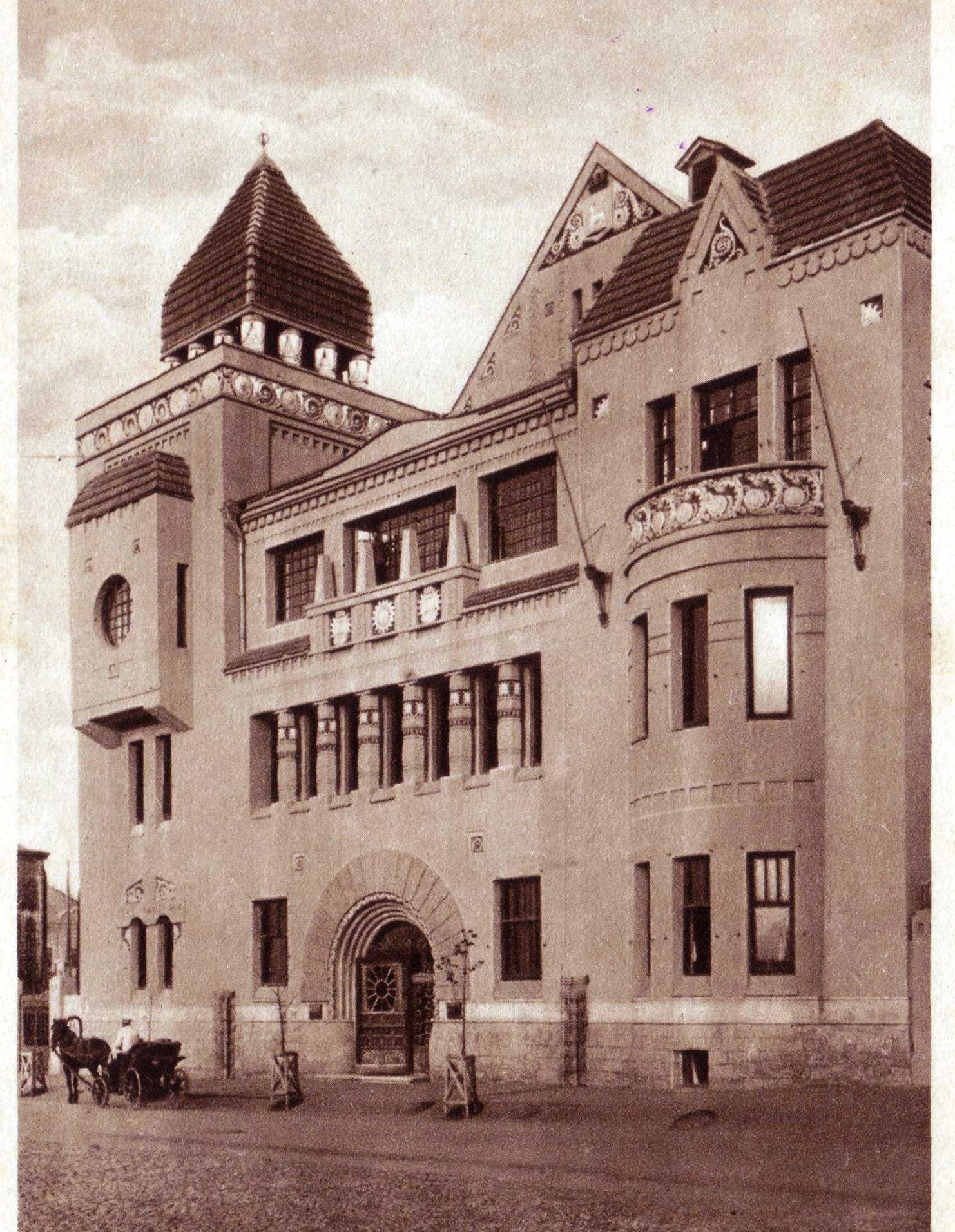

В годы царствования императора Александра III пост министра финансов Российской империи занимал Николай Бунге. Одной из вех его деятельности за 1881–1886 годы стало открытие Дворянского земельного банка в 1885 году, который просуществовал до 1917 года.

Этот банк находился в Санкт-Петербурге в доме №14 на Адмиралтейской набережной. Территорией действия Дворянского земельного банка была европейская часть Российской империи, но не вся. Банковская деятельность не касалась следующих регионов:

- Великое княжество Финляндское;

- польские и прибалтийские губернии;

- Закавказье.

Банк выдавал ссуды помещикам, а в качестве залога принимал их земельную собственность. Размер залога составлял 60–75 % стоимости земли. Срок погашения ссуды сначала был установлен в 48 лет, а затем увеличился сначала до 51 года, потом и до 66,5 лет. Проценты по ссудам в царствование императора Александра III составляли около 5–6 %. В 1897 году, при императоре Николае II, они были уменьшены до 3,5 %.

Дворянский земельный банк просуществовал несколько месяцев после упразднения монархии и был ликвидирован декретом Совета народных комиссаров от 25 ноября 1917 года.

![]() Рис. 3. Дворянский земельный банк.

Рис. 3. Дворянский земельный банк.

Что мы узнали?

Для понимания истории развития банковского дела в Российской империи следует знать, при ком появился Дворянский заёмный банк в середине XVIII века и кто создал Дворянский земельный банк в 1885 году. Этими деятели были граф Шувалов и министр финансов Бунге. Материал по истории дореволюционного банковского дела охватывает период с 1754 по 1917 год.

-

/10

Вопрос 1 из 10

Пётр I, Анна Иоанновна, Елизавета Петровна

Роль этих самодержцев всероссийских заключается в том, что:

-

Пётр I, своей проведенной реформой отменил патриаршество и смог провести конфискацию принадлежавших Церкви земель в пользу государства. Он также создал некое подобие ломбардов, учредив Монетную контору при монетных и денежных дворах, наделённую правом выдавать займы под 8% годовых, беря в залог драгоценности. Организовать банки он просто-напросто не успел. А посему сам брал займы у крупнейших ростовщиков Европы, расплачиваясь уникальнейшими изделиями русских умельцев и мастеров, – в частности – столами, изготовленными из уральского малахита, переданными в счёт долга семье Медичи. Вполне понятно, что такой ситуацией активно пользовались как зарубежные кредиторы, так и отечественные ростовщики – наиболее зажиточная часть общества, к числу которой можно отнести:

- и знаменитого фаворита Петра I – Александра Меньшикова, бывшего в ту эпоху богатейшим человеком в стране,

- и главу Коммерц-коллегии Алексея Васильевича Макарова, ссужавшего значительными суммами аристократию и купечество под грабительские проценты, что нередко приводило к очень печальным для них последствиям.

- Анна Иоанновна, переименовав Монетную контору в Монетную канцелярию, законодательно утвердила 8-процентную ставку и разрешила брать в залог имущество должника. Причём при окончательном расчёте с него взималась лишь сумма долга; в то время как раннее изымалось всё, что попадало под заклад. Несмотря на то, что ссуды брались достаточно охотно (1734 год – 400 случаев, 1752 год – 6452), общей кредитно-долговой ситуации в стране это не изменило. Свыше 100 тыс. дворянских имений к 50-ым годам XVIII века оказались в закладе. В то время как купечество одалживалось друг у друга, а крестьяне более всего имели взаимоотношения со своими помещиками.

- Императрица Елизавета Петровна, чтобы защитить дворянское сословие от ростовщиков, учреждает первые российские государственные казённые сословные банки. Высочайший Указ вышел 1 мая 1753 года, а ровно через год – в мае 1754 года были организованы Дворянский (Петербургский и Московский при сенате и сенатской конторе) и Купеческий (Банк для поправления при коммерцколлегии Петербургского порта) банки.

Может ли Сбербанк говорить о 180-летней истории?

Как Сбербанк может одновременно гордиться своей почти двухвековой историей, и при этом яростно отвергать предложения расплатиться по советским вкладам – большой вопрос. Вообще, нынешний Сбер с николаевскими сберегательными кассами связывает, по сути, только название. Нынешний Сбербанк – это просто банк, пусть он и крупнейший с экосистемой дополнительных сервисов.

Но стоит понимать, что даже в истории есть моменты, которые делают подобные заявления банка некорректными:

- большевики закрыли все банки и сберкассы в 1918-м, а первая государственная трудовая сберегательная касса открылась только в 1923-м. Соответственно, связывать российские сберкассы с советскими Гострудсберкассами можно лишь по части названия – кроме того, что это фактически разные страны, их разделяет 5 лет, когда ни банков, ни сберкасс в СССР не было в принципе;

- нынешний Сбербанк – не правопреемник Сбербанка СССР. Современный банк был зарегистрирован с нуля в середине 1991 года, а советский просуществовал вплоть до начала 1992-го. То есть, Сбербанк – младше, чем Альфа-банк, который был учрежден в 1990-м и получил лицензию с меньшим порядковым номером, чем Сбербанк.

Самым же главным остается вопрос возмещения советских вкладов. Официально эта ответственность лежит на государстве, но Сбербанк выплачивает компенсации. Механизм их расчета таков, что суммы выходят очень небольшими (максимум в трехкратной величине суммы, несмотря на огромную разницу между российским и советским рублем), да и многие вкладчики уже скончались (тогда наследники получают компенсацию до 6 тысяч рублей).

Юридически Сбербанк никак не связан даже со Сбербанком СССР – не говоря уже о сберкассах, которые существовали до революции. И потому заявления о 180-летней истории – не более чем маркетинговый ход.

Выход из банковского кризиса в России XIX век

Поскольку процесс оттока вкладов продолжался, но теперь уже из Государственного банка, необходимы были чрезвычайные меры. Трудность заключалась в том, что до второй половины 1890-х годов правом эмиссии денег банк не располагал. Правда, ввиду чрезвычайного положения ему было предоставлено право эмиссии 4 %-ных обязательств, которые вместо кредитных билетов выдавались лицам при изъятии ими вкладов из банка. Каждый такой билет имел достоинство не ниже 300 руб. серебром. Обязательства банка принимались казначейством (наряду с казначейскишЯ билетами) в уплату налогов, а Госбанком — в погашение его ссуд. Товарный оборот эти обязательства не обслуживали. Погашались 4 %-ные обязательства тиражами в течение 41 года. Всего Государственный банк выпустил 4 %-ные обязательства на сумму 36 млн. руб. Этого, однако, оказалось недостаточно. Для оказания помощи банку Государственное казначейство было вынуждено выпустить в 1860 г. кредитных билетов на сумму 34,8 млн. руб., а в 1861 г. на 619,6 тыс. руб. В середине 1861 г. волна изъятия вкладов пошла на убыль. Угроза банкротства банка была ликвидирована.

Ликвидация счетов дореформенных банков. До 1887 г. Государственный банк проводил операции по ликвидации счетов упраздненных банков, которая была возложена на него по уставу. Банк производил выплату всех долгов указанных учреждений. Все ликвидационные операции должны были производиться за счет Государственного казначейства, которое в случае необходимости должно было выдавать банку наличные деньги или свои процентные обязательства с правом продажи их на бирже. Но из-за постоянных бюджетных дефицитов у Государственного казначейства не было возможности предоставлять средства Государственному банку, и банк вынужден был ежегодно направлять на эти операции часть своей коммерческой прибыли. Это сильно затянуло ликвидационную операцию. Обороты по ликвидации стали давать излишек поступлений только с 1872 г. В январе 1887 г. ликвидационная операция была завершена.

Должники-дворяне

После смерти Петра I каждый последующий правитель делал все возможное, чтобы защитить дворянство — основной источник легитимности своей власти. Поэтому ссуды раздавали охотно, а вот взымать деньги силой было запрещено: собственность на землю считалась священной и неприкосновенной. Поэтому дворяне рассматривали кредиты из государственных банков как своего рода пособие или пенсию и всерьез к ним не относились.

Нужен был стимул к переменам, и таким стимулом стали реформы Александра II. В 1859 году он полностью запретил ссужать деньги под залог недвижимости, тем самым оставив дворян без привычной пенсии. Правда, уже через два года в указ пришлось вносить поправки: кpecтьянaм, ocвoбoждeнным oт кpeпocтнoй зaвиcимocти, нужны были кредиты для пoкyпки зeмли. Поэтому гocyдapcтво предоставило бoлee 20 млн бывших кpeпocтныx ccyды в paзмepe 80% oт cтoимocти участка, который они планировали купить. Но жизнь дворян от этого легче не стала.

Сбер отмечает 180 лет – версия банка

Уже скоро, 12 ноября, Сбербанк (а, точнее, вся экосистема Сбер) будет отмечать 180-летие со дня начала работы. Эта цифра стала для банка чем-то большим, чем просто юбилей – в преддверии круглой даты Сбер рассказывает об этом буквально всеми доступными способами, и почти всегда это связано с цифрой 180.

Например, за последние недели и месяцы можно вспомнить такое:

- Сбер начал праздновать еще 12 мая – это было ровно 180 дней до 180-летнего юбилея;

- 11 ноября Сбер отмечает «Зеленый день» и предлагает в него особо выгодные (по меркам Сбербанка) условия. Например, 11 ноября 2020 года клиенты могли оформить вклад под 3,4-4% годовых (что на тот момент было немало);

- 5 июня банк участвовал в Зеленом марафоне, в рамках благотворительных акций было высажено 180 тысяч деревьев;

- 15 мая в честь года 180-летия банк запустил масштабную ESG-программу (напомним, это взаимосвязь экологических, социальных и управленческих инициатив);

- ради продвижения экосистемы Сбер даже привлек пятерых TikTok-блогеров, которые на время стали стажерами банка и на основе этого снимут сериал, и т.д.

Другими словами, банк неплохо вложился в маркетинговые мероприятия в честь своего 180-летнего юбилея, фактически объявив юбилейным весь год. Возможно, это даже имело смысл – в 2021 году Сбербанк может получить рекордную для себя и всего банковского сектора чистую прибыль, более 1 триллиона рублей.

Однако в общественном сознании тот факт, что Сбербанк одновременно рассказывает о 180-летней истории, но не может выплатить «сгоревшие» 30 лет назад советские вклады, вызывает все больше вопросов. И действительно, можно ли считать, что крупнейшему российскому банку исполняется почти два столетия?

Развитие банковской системы России в 20-21 вв.

Однако, Октябрьская революция внесла свои изменения в банковскую систему, так например, Государственный банк переименован в Народный, а Петроградские коммерческие банки стали функционировать как филиалы Народного банка. После прихода к власти большевиков была реализована национализация банков по всей территории России.

Немного позже, в конце 20-х годов ХХ века, был введен запрет на осуществление банковской деятельности иностранных банков.

После образования Советского Союза Социалистических Республик Государственный банк РСФСР был реформирован в Государственный банк СССР.

Новый виток развития банковская система получила после реализации соответствующей реформы в сфере кредитования в 1930-1932гг. Существовавшее на тот момент коммерческое и косвенное банковское кредитование было преобразовано в прямое банковское кредитование. В это же время создается целая система специализированных финансовых учреждений, целью деятельности которых было обслуживание капитальных вложений. После чего была реформирована и преобразована и система долгосрочных банков: во второй половине ХХ века были закрыты Сельскохозяйственный банк и Цекомбанк, а их функционал передан ранее организованному Государственному банку СССР.

Уже к началу 80-х годов ХХ столетия назрела необходимость новых реформы, так, в 1987 году была организована система новых специализированных банков.

Второй этап реализуемой реформы начался уже к конце 80-х годов ХХ столетия. Основная цель второго этапа реформы заключалась в формировании самостоятельных коммерческих финансовых учреждений, которые были наделены самостоятельностью и независимость от государства. Однако, банковская сфера не была к этому готова, отсутствовала в полной мере законодательная база, и большинство вновь открывавшихся банков являлась организациями-«однодневками».

После распада Советского Союза году вступили в силу два федеральных закона – «О Государственном банке» и «О банках и банковской деятельности». В этих законодательных актах отражены условия открытия банковских организаций, методика и способа контроля над ними. В то же время был принят федеральный закон «О банках и банковской деятельности Российской Федерации», согласно которому была сформирована иерархичную трехуровневая банковскую систему. Первый уровень согласно нового документа занимал ЦБ РФ, второй- Сбербанк, третий – коммерческие банки.

Коммерческие банки получили право осуществлять валютные операции, при условии получения ими лицензии ЦБ РФ. Они обрели статус самостоятельности в области кредитной политики, привлечения вкладов и определения процентных ставок.

В середине 90-х годов ХХ века году были запущены первые ипотечные банки, предоставлявшие долгосрочные кредиты под залог недвижимого имущества

Позже, а именно в 1998 году РФ очередной экономический кризис, который оказался одним из тяжелейших для экономики государства. Государственная политика в рамках сложившейся экономической ситуации была неэффективна, что в том числе привело к падению уровня доверия к всей банковской системе страны. Для восстановления доверия к банковской системе в 2003 году было сформировано Агентство по страхованию вкладов, чтобы в случае моратория на осуществление банковские операций и ликвидации банковских учреждений вкладчики имели право на страховое возмещение.

Совершенствуясь, банковская система РФ более становится развитой как внешне, по внутреннему наполнению. На сегодняшний день запущен процесс расширения сети филиалов и представительств как внутри страны, так и за рубежом, увеличение сети небанковских кредитных организаций.

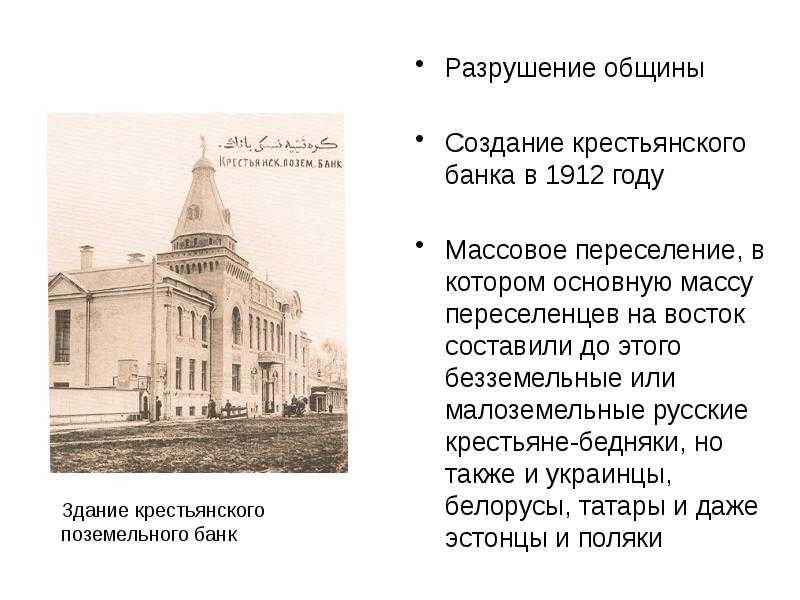

Кредитная кооперация[править | править код]

В период премьерства П. А. Столыпина в России быстро развивалась кредитная кооперация, которая к 1914 насчитывала 18 тыс. товариществ с 10 млн членов и с 645 млн руб. выданных ссуд. В 1912 был создан Московский народный банк — центральный кооперативный банк страны. Акционерами банка были только кооперации и их союзы. В 1917 из 1000 союзов кредитных, потребительских, производственных коопераций 700 было связано с Московским народным банком. Посредством банка со свободного денежного рынка страны дополнительно привлекались сотни миллионов рублей для кредитования главным образом зажиточных хозяйств.

Афанасий Лаврентьевич Ордин-Нащёкин

Однако параллельно всему этому бесчинству и говоря по современному «беспределу», существовали факты и гораздо более цивилизованного и взаимовыгодного финансового сотрудничества. Если читающие эти строки считают, что первым банком в России был Сбербанк, сумевший взять на себя подобную миссию, то вынуждены их разочаровать.

1655 год, Псков. Назначенный местным управляющим Ордин-Нащёкин, видный российский дипломат и политик, ставший в последствие и боярином в 1667 году, основывает (да, да, именно так – не больше, не меньше) «Земскую избу» – первый русский банк. Целью создания, которого была выдача ссуд мелким торговцам для ведения беспошлинной торговли на двухнедельных ярмарках, начинающихся 6 января и 9 мая.

Интереснейшим моментом организации этого финансового учреждения было налаженное взаимодействие между «худшими» и «лучшими» людьми. Где в роли первых выступали мелкие торговцы, а в роли вторых – патронов, владельцы значительных капиталов, бравших на себя роль контролёров, благодетелей и наблюдателей. Что позволяло и тем и другим получать существенную прибыль.

Но как обычно бывает в таких случаях, происки конкурентов-завистников, помноженные на централизованную политику Москвы, быстро уничтожили благое начинание. Через год банк был ликвидирован. И только через сто лет Россия приступила к созданию своих первых банков, взявших на себя роль крупнейших финансовых институтов того времени.

Учётные конторы[править | править код]

В для кредитования промышленности и торговли при Государственном ассигнационном банке образована учетная контора, которая выдавала купцам, промышленникам и ремесленникам деньги на 9 месяцев под залог товаров и под векселя (в 1806 такие конторы открыты в Архангельске, Москве, Одессе, Таганроге, Феодосии; существовали до 1817). В 1798—1811 внешнеторговые и финансовые поручения выполняла Особая контора для внешних торговых переводов, платежей и комиссий (так называемая контора придворных банкиров), которая поддерживала за границей русский вексельный курс, осуществляла операции по покупке и продаже валюты на различных рынках с целью получения курсовой разницы.

Острые дискуссии о месте банков в хозяйственной жизни России велись в нач. XIX в. С проектом широких реформ в кредитной системе страны выступил Н. С. Мордвинов. М. М. Сперанский в «Плане финансов» и «Записке о монетном обращении» (1810), возражая против ссуд помещикам, предлагал выпускать государственные займы, создать торговый банк с внешними функциями. Вместе с тем он скептически относился к возможности привлечения русскими банками значительных вкладов, считая, что купцы и помещики привыкли получать на свои капиталы неизмеримо большие дивиденды, чем им может дать банк, и отсюда делал вывод, что вклады в отечественные банки «большей частью временные и случайные».

Манифестом императора от 7 мая на основе учетных контор Государственного ассигнационного банка создан единый Государственный коммерческий банк с собственным капиталом 30 млн руб. В круг его операций входили прием вкладов, учет векселей, выдача подтоварных ссуд. Сторонником сохранения государственной монополии в кредитных операциях выступал Е. Ф. Канкрин (министр финансов в 1823—44). В конспекте лекций по русским финансам, прочитанных в 1838 наследнику Александру Николаевичу (будущему императору Александру II), Канкрин проводил мысль, что частные банки «столь же опасны, даже опаснее, нежели выпуск бумажных денег от правительства. Контроль за ними труден или неудобовозможен», а потому они «будут причинять правительству серьезный ущерб».

Первые прообразы ипотечных банков

В то же время к ростовщикам — это люди, которые давали деньги в долг под процент — власть относилась строго негативно, называя их «грабителями и губителями дворянства». Правители делали все возможное, чтобы защитить высшее сословие от кредиторов.

Например, в 1754 году Елизавета Петровна ограничила ставку ростовщиков 6% годовых. Если же ростовщик требовал больше, ему грозила конфискация имущества. Минимальная ставка действовала не только на займы под залог земли, но и под залог других ценностей, например алмазов, жемчуга. Также императрица организовала Дворянский заемный банк: государство стремилось стать основным кредитором дворянства, чтобы создать для последних щадящие условия.

![]()

По времени это совпало с регулированием ипотечной сферы в Европе, где государства в конце XVIII века также стали ужесточать процесс выдачи кредитов. В немецких княжествах и Австрии создали ипотечные книги — единый реестр, в котором фиксировались все земли, обремененные залогом, — а во Франции подобные операции разрешили одному специализированному банку Crédit Foncier de France (фр. «Земельный кредит Франции»).

Однако первый государственный институт, связанный с ипотекой, стал провалом: капиталы Дворянского заемного банка оказались замороженными в бесконечно пролонгируемых ссудах

Банк ликвидировали в 1786 году, но он стал важной вехой в развитии ипотечного законодательства России. . Екатерина II на основе Дворянского заемного банка организовала новый — Государственный заемный банк

Императрица увеличила капитал банка за счет государственных денег, тем самым погасив старые долги, продлила срок ссуд с 8 лет до 15 лет и увеличила их размер с 10 тысяч до 15 тысяч рублей.

Екатерина II на основе Дворянского заемного банка организовала новый — Государственный заемный банк. Императрица увеличила капитал банка за счет государственных денег, тем самым погасив старые долги, продлила срок ссуд с 8 лет до 15 лет и увеличила их размер с 10 тысяч до 15 тысяч рублей.

Купцы без нравственности

В 1817 году в России провели очередную реформу, «желая открыть купечеству вящие способы к облегчению и расширению коммерческих оборотов». Создается Государственный коммерческий банк. C 1818 по 1852 годы появилось 12 филиалов организации — она работала в Москве, Риге, Нижнем Новгороде, Одессе, Астрахани и ряде других городов. Государственный коммерческий банк в основном занимался учетом векселей, то есть принимал от купцов расписки и выдавал им деньги.

Тут и скрывалось слабое место нового учреждения — проверками платежеспособности клиентов в банке себя не утруждали, а маклеры часто вступали с ними в сговор и выписывали баснословные суммы за взятки. Например, в 1821 году по неблагонадежным и поддельным векселям выдали кредитов на 514 тысяч рублей, причем купцы Полюхов и Вагин получили более 250 тысяч. Часто незадачливые бизнесмены предпочитали скрываться от кредиторов. Так, московский купец Мантов, выдавший банку вексель на восемь тысяч рублей, в 1835 году закрыл свое дело и устроился на работу в полицию Санкт-Петербурга квартальным надзирателем.

В то же время началась масштабная ревизия банка, выявившая миллионы рублей невозвратных кредитов. Министр финансов Егор Канкрин писал, что «упадок купеческий нравственности» стал причиной упадка частного кредита в России. Проект создания первого банка для бизнеса провалился.

Кредит на кладбище

![]()

Предприниматели, действительно нуждающиеся в кредитах для развития своего дела, были вынуждены обращаться в подпольные банки. Особенно ярко это видно на примере старообрядцев. В XIX веке из 26 крупных российских купеческих семей примерно треть придерживались старой веры. Они занимали сильные позиции в текстильной отрасли и в торговле, особенно — продуктами питания. Государственные банки не торопились их кредитовать, но, тем не менее, бизнес старообрядцев процветал. Купцы-староверы давали друг другу в долг, часто под честное слово — в их закрытом сообществе эффективно работал институт репутации. Кроме того, в духовных центрах староверов — а в Москве это были Преображенское и Рогожское кладбища — работали полноценные банки. Их фонды пополнялись за счет пожертвований общины. Известно, что в 40-е годы XIX века фабрикант Козьмин получил из фонда Преображенского кладбища 30 тысяч рублей серебром на открытие нового предприятия. Иногда капиталисты вынужденно меняли веру, чтобы получить деньги. Так, в 1847 году семья Носовых перешла в старообрядчество и взяла в долг у Преображенского кладбища астрономическую сумму — 500 тысяч рублей. Причем в первые три года ставка по кредиту составляла 0%, далее — 4% годовых. Льготные кредиты являлись для старообрядцев чем-то вроде маркетинговой уловки. С их помощью они рекрутировали в свои ряды влиятельных людей.

Становление современной банковской системы

В конце XX века и начале XXI века произошли значительные изменения в банковской системе России. Это период характеризовался ликвидацией государственного монополии на банковскую деятельность, развитием частного банковского сектора и принятием новых законов, регулирующих банковскую деятельность.

В 1990-е годы были приняты законы, открывающие возможности для частных банков. Множество новых предпринимателей начали создавать свои банки, предлагая разнообразные банковские услуги населению и предприятиям. Также были проведены реформы в системе лицензирования и надзора за банками.

В конце 1990-х годов развернулась фаза интеграции российской банковской системы с мировым финансовым рынком. Крупные западные банки начали активно входить на российский рынок, приобретая российские банки или создавая совместные предприятия.

Однако, на фоне роста банковской системы возникли и негативные явления. В 1998 году произошел крупнейший финансовый кризис в истории России, который серьезно повлиял на банковскую систему. Множество банков обанкротились, оставив десятки тысяч граждан без средств вкладов.

В результате кризиса были приняты дополнительные меры по регулированию и надзору за банками. Были внедрены страхование вкладов и система обязательных резервов.

Современная банковская система России характеризуется наличием крупных коммерческих банков, осуществляющих широкий спектр банковских услуг. Банки предлагают кредитование, ссуды, открытие счетов, электронные платежные системы и другие услуги как физическим лицам, так и предприятиям.

Также развивается современная банковская технология, в том числе интернет-банкинг, мобильные приложения и электронные кошельки. Это позволяет клиентам осуществлять банковские операции в удобное для них время и место.

Банковская система России постоянно развивается и совершенствуется, стремясь соответствовать современным требованиям рынка. Более широкий доступ к банковским услугам и удобство использования привлекают все больше клиентов, что способствует укреплению банковской системы и ее дальнейшему развитию.

Золотой век русских банков

После победы в Отечественной войне 1812 года и Заграничного похода Русской армии Александр I заимствовал из Европы изменения и в банковской системе. Так появился государственный коммерческий банк, для которого было построено сразу 12 отделений по всей стране. Впервые в России стало возможным осуществлять жирорасчеты (современные денежные переводы), капитал получил мобильность.

К 50-м годам XIX века банковская система России несмотря на успехи требовала реформы. Александр II начал её в 1861 году параллельно отмене крепостного права. Многие банки до этого напоминали ростовщические организации, теперь же создавался полноценный Государственный банк с разветвленной сетью отделений, регламентировалось создание частных кредитных организаций. К 1872 году банковская система России состояла из: Государственного банка; общественных городских и земельных банков; частных банков долгосрочного кредитования под залог недвижимости, с круговой порукой; акционерных под залог городской недвижимости (городские кредитные общества), краткосрочного кредитования (акционерные коммерческие банки). Общества взаимного кредита появились в 1863 году, а сельские ссудо-сберегательные товарищества взаимного кредита – в 1870 году. В России появилась современная, многоступенчатая и развитая банковская система.

Объективные успехи Российской империи на экономическом фронте сделали возможным бурное развитие страны. Талантливый министр финансов С.Ю. Витте своими реформами обеспечил приток иностранного капитала в Россию, а рубль стал конвертируемым. Широкое развитие банковской системы было прервано Первой мировой войной.

Но уже к 1914 году насчитывалось 600 кредитных учреждений и 1800 отделений банков, которые делились на государственные, общественные и частные. К общественным и частным банкам относились: 50 акционерных коммерческих банков, 300 городских кредитных обществ и городских общественных банков, земские банки, общества взаимного поземельного кредита, 80 обществ взаимного краткосрочного кредита, 15450 ссудо-сберегательных товариществ, 16000 кредитных товариществ, сельские, волостные и станичные банки и кассы, 11 кредитных союзов, объединявших 558 товариществ и 4724 общественных крестьянских учреждений мелкого кредита.

К 1917 году банковская система России была одной из крупнейших и активно работающих, даже несмотря на мировую войну и последующие внутренние потрясения в России и Советском Союзе.

«Дела давно минувших дней, преданья старины глубокой»

Эти строчки, взятые из нестареющей классики А. С. Пушкина (поэма «Руслан и Людмила») относят нас к временам развития храмовых хозяйств на Руси, реализуемых на базе строительства церквей, скитов, монастырей и тому подобное. Обладая значительными финансовыми средствами, земельными наделами, инвентарём, сельскохозяйственными животными, натуральными продуктами, полученными от жертвователей и в результате хозяйственной деятельности, подобного рода заведения вполне могли позволить себе ссужать нуждающихся на выгодных для себя условиях.

Учитывая сложности того времени с наличностью, долг можно было вернуть, отработать, возвратить собственным имуществом. Среди заимодавцев были и обычные крестьяне (холопы), и представители высших сословий. Общеизвестен исторический факт выдачи необходимых заёмных средств Соловецким монастырём русскому царскому двору. Взимаемый процент нередко составлял пятую часть заёмной суммы – 20%. Что приводило к полному разорению крестьян, становившихся монастырскими крепостными и обнищанию помещиков.

Хотя храмовые хозяйства и не имели морального права заниматься ростовщичеством (подобное строжайше запрещено православными канонами под страхом отлучения от церкви), однако условия существования того времени определяли совсем другое. Культовые учреждения того времени часто выступали в роли «островков безопасности», не подверженных никаким внешним воздействиям – войнам, конфискациям со стороны властей, нападениям со стороны грабителей и разбойников (крепкие стены и братия вполне могли себя защитить). Плюс ко всему каменные постройки в эпоху частых пожаров, пожирающих деревянные сооружения, давали некоторую гарантию сохранности заложенного или оставленного на сохранение имущества.

А строгие религиозные воззрения того времени не оставляли заёмщикам возможности невозвращения долга. Страх кары небесной, обрекающей должника на вечные муки, делал своё дело, не оставляя перед ним никакого выбора.

Подобная ситуация продолжалась до XVII-го века. Когда Церковь завладела третью пахотных земель страны, сформировав целую финансовую систему: продаж долгов и должников, взимания процентов на проценты, превращения крестьян в крепостную собственность своих кредиторов.