Классические виды эквайринга

Торговый эквайринг

Пластиковых карт становилось все больше, а в магазинах не было возможности их быстро обработать. Поэтому нужен был терминал, который будет считывать данные с магнитной полосы на карте, подключаться к процессинговому центру банка, чтобы подтвердить транзакцию. В 1979 году появился первый платежный терминал, а с ним и то, что сегодня называют торговым эквайрингом.

Торговый эквайринг используют в магазинах, на заправках, в гостиницах, ресторанах – там, где чаще всего покупатель приходит к продавцу. Терминалы для торгового эквайринга отличаются по типу питания и подключения к интернету:

- полностью проводные: питаются от сети и работают по проводному интернету;

- частично автономные: питаются от сети, но используют беспроводной интернет;

- автономные: питаются от аккумулятора и подключаются по беспроводному интернету.

Но этого оказалось недостаточно и со временем появились и другие формы эквайринга.

Мобильный эквайринг

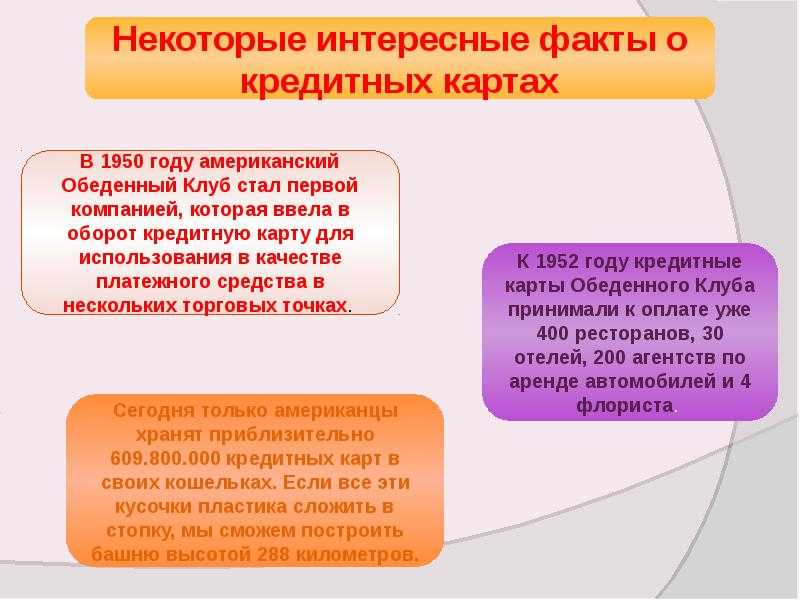

Смартфоны со временем стали достаточно мощными и дешевыми. Возникла идея использовать их как POS-терминалы. В 2010 году компания Square, Inc. представила карт-ридер – небольшое устройство, которое подключалось к телефону через аудио-вход, а на сам смартфон устанавливалось приложение. Теперь телефон мог принимать безналичные платежи. Их назвали mPOS.

mPOS стали популярны у малого бизнеса, так как не требовали больших затрат на начальном этапе, а также у предпринимателей, которые работают удаленно.

История появления кредитной карты

По словам историка Джонатана Кенойера, концепция использования бесплатного инструмента для представления банковских операций возникла 5000 лет назад в древней Месопотамии. Транзакции, говоря на современном языке, между месопотамскими торговцами и соседними купцами из Хараппы записывались на специальных глиняных табличках. Эти записи и являются одними из самых ранних известных примеров соглашения о покупке товара в данный момент и оплате за него позже.

Идея использования карты для покупок была описана в 1887 году Эдвардом Беллами (Edward Bellamy) в его утопическом романе «Оглядываясь назад». В этой книге автор использовал термин «кредитная карта» одиннадцать раз, хотя это понятие относилось к карте для расходования собственных, а не заемных средств, что придавало ей сходство с современной дебетовой картой.

Жетоны на брелоке для ключей

![]() Жетоны, которые использовались с конца 1800-х по 1930-е годы в БостонеФото: commons.wikimedia.org

Жетоны, которые использовались с конца 1800-х по 1930-е годы в БостонеФото: commons.wikimedia.org

Жетоны и другие подобные предметы использовались как средства оплаты еще с начала XIX века до 1930-х годов. Они имели разные формы и размеры, были изготовлены из целлулоида, меди, алюминия, стали и других видов белых металлов.

В жетонах часто предусматривалось небольшое отверстие, позволявшее повесить их на связку для ключей; ими обычно пользовались клиенты, имевшие счета для оплаты в универмагах, гостиницах и т. д. На пластине был выгравирован номер счета с названием учреждения и его логотипом.

Поскольку имя покупателя нигде не фигурировало, жетоном мог воспользоваться любой — как член семьи, так и злоумышленник, укравший его. В начале 1930-х годов торговцы начали массово переходить от безымянных жетонов к усовершенствованным пластинам.

Карты досрочного погашения

Пластина Charge-Plate, разработанная в 1928 году, была ранним предшественником современной кредитной карты и использовалась в США до конца 1950-х годов. Она представляла собой металлический прямоугольник 64×32 мм, на котором было выбито имя заказчика, город и штат, а на обратной стороне приклеивалась маленькая бумажная карточка для подписи.

При регистрации покупки пластина закладывалась в углубление впечатывающего устройства (импринтера), который прижимал красящую ленту к бланку. Так осуществлялась запись о транзакции. Пластины чаще всего выдавались крупными торговцами своим постоянным клиентам, причем в некоторых случаях они хранились в магазине, выдавшем их, а не у покупателей.

Карта воздушных перелетов

В 1934 году для путешественников была выпущена карта от American Airlines и Ассоциации воздушного транспорта, что упростило процесс покупки авиабилетов. Карта содержала информацию, которая идентифицировала компанию, представленную на фондовом рынке, а также счет клиента.

Получив такую карту, пассажиры могли воспользоваться очень удобной формулой «купить сейчас, а заплатить позже» за билет в счет своего кредита и, кроме того, получить 15%-ю скидку в любой из принимающих такие карты авиакомпаний.

В 1948 году карта авиаперелета стала первой действующей на международном уровне платежной картой всех членов Международной ассоциации воздушного транспорта.

Курьез, приведший к выпуску первого образца кредитки

Первую реальную банковскую карту Charge-it еще в 1946 году изобрел банкир из Бруклина Джон Биггинс. Charge-it предусматривала расписки, принимавшиеся местными магазинами, однако имевшая два «но»: принимали их только отдельные местные магазины и только за мелкие покупки. По совершении покупки магазин сдавал расписки в банк, который оплачивал их средствами расчетных счетов покупателей.

![]() Банковская карта Charge-itФото: aliexpress.ru

Банковская карта Charge-itФото: aliexpress.ru

Однако Charge-it позволяла делать только местные покупки, что очень ограничивало ее возможности. И прошло еще четыре года, прежде чем на свет появился новый вид карт, который и явился прообразом современной универсальной кредитки.

1960-е годы: Рост индустрии кредитных карт

1960 — е годы стали важнейшим десятилетием в индустрии кредитных карт.

После запуска в Калифорнии банковской карты в обращении к концу 1960 года находилось около миллиона банковских карточек. Всего шесть лет спустя Bank of America начал лицензировать ее как первую универсальную кредитную карту по всей стране. К июню 1966 года 61 000 торговцев в 42 штатах приняли BankAmericard.

В это же время Citi и American Express также выпустили новые карты. First National City Bank (ныне Citi) начал выпускать “Карту всего”. Тем временем в 1966 году Amex запустила свою первую программу корпоративных карт для коммерческих клиентов. First National City Bank в конечном итоге присоединится к новой ассоциации банков — Interbank Card Association (ICA) — чтобы запустить Mastercard.

![]() Мисс Амекско, Линн Уэстон за огромной новинкой кредитной карты American Express 1960 года. Она стоит в дверях самолета Alaska Airlines, поскольку они были первой крупной авиакомпанией, удостоившейся этой карты. (Фото: Underwood Archives/Getty Images)

Мисс Амекско, Линн Уэстон за огромной новинкой кредитной карты American Express 1960 года. Она стоит в дверях самолета Alaska Airlines, поскольку они были первой крупной авиакомпанией, удостоившейся этой карты. (Фото: Underwood Archives/Getty Images)

Закон об истине в кредитовании

В ответ на приток кредитных карт в 1968 году был принят закон «Правда в кредитовании» (TILA). Совет Федеральной резервной системы применил этот набор правил в надежде защитить потребителей, когда они имели дело с кредиторами. В частности, TILA требует от эмитентов карт раскрывать определенную информацию перед выпуском потребительской кредитной карты, включая АПР и сборы, связанные с карточным счетом.

В том же году, когда TILA вступила в силу, ICA сформировал партнерские отношения с банками со всего мира. В следующем десятилетии ICA обновит свой бренд до MasterCard.

С 1966 по 1970 год более 100 миллионов кредитных карточек были выпущены массово и отправлены по почте клиентам, которых банки считали кредитоспособными, что было очень далеко от порой жесткого процесса подачи заявок в современном мире кредитных карт. Неудивительно, что такое массовое распространение вызвало волну преступлений «белых воротничков», проблем частной жизни и законодательных дебатов.

К 1970 году практика выдачи кредитных карт без приглашения была запрещена. Эмитенты могли только отправлять заявки — практика, которая с тех пор продолжает действовать в полную силу, о чем могут свидетельствовать наши почтовые ящики, полные заявок.

В 1969 году IBM разработала технологию магнитных полос, которая сыграла большую роль в развитии технологии кредитных карт в целом в 1970-х годах и далее.

Первые межбанковские карты

Первые межбанковские карты были разработаны в 1960-х годах в США и Великобритании. В 1966 году банк Barclays в Великобритании запустил карту под названием «Barclaycard», которая была первой межбанковской картой в Великобритании. В том же году банки Bank of America и Wells Fargo в США запустили совместный проект под названием «Interbank Card Association» (ICA), который позже стал известен как Mastercard.

В 1967 году банки American Express и Bank of America в США запустили карту под названием «American Express BankAmericard», которая впоследствии была переименована в «Visa». Эти карты позволяли людям совершать покупки в различных местах, а не только там, где была выпущена карта, что привело к значительному расширению рынка кредитных карт. Более того, появление межбанковских карт способствовало развитию банковских сетей и технологий обработки платежей, что сделало кредитные карты еще более удобными и доступными для миллионов людей по всему миру.

Минусы кредитных карт

Кредитные карты имеют несколько минусов, о которых следует знать:

- Высокие процентные ставки: если вы не выплачиваете баланс полностью каждый месяц, кредитные карты могут быть очень дорогими. Процентные ставки на задолженности по кредитным картам обычно очень высокие и могут увеличиваться, если вы не выплачиваете задолженность своевременно.

- Скрытые платежи: кредитные карты могут иметь скрытые платежи, такие как ежегодная плата за обслуживание, комиссии за переводы и за пользование кредитной картой в других странах.

- Искушение к потреблению: кредитные карты могут стать искушением к потреблению, особенно если у вас есть высокий лимит кредита. Это может привести к ненужным расходам и накоплению задолженности.

- Уязвимость к мошенничеству: кредитные карты могут быть уязвимы к мошенничеству, если злоумышленники получают доступ к вашим личным данным. Это может привести к краже ваших денег, повышенным платежам и угрозе вашей кредитной истории.

- Влияние на кредитную историю: если вы не выплачиваете задолженность по кредитной карте вовремя, это может негативно повлиять на вашу кредитную историю, что впоследствии может привести к трудностям в получении кредита в будущем.

![]()

В целом, кредитные карты могут быть очень полезными, если их использовать правильно. Однако, чтобы избежать проблем, необходимо использовать кредитную карту со здравым смыслом, не тратить больше, чем можете себе позволить, и всегда выплачивать задолженность вовремя.

Плюсы кредитных карт

Кредитные карты имеют множество преимуществ, среди которых:

- Удобство: кредитные карты являются удобным способом оплаты покупок в магазинах, ресторанах и других местах. Вы можете использовать кредитную карту для онлайн-покупок, бронирования гостиниц и авиабилетов.

- Безопасность: кредитные карты обеспечивают безопасность при оплате, так как вам не нужно носить наличные деньги с собой. Если ваша карта была украдена или утеряна, вы можете заблокировать ее и предотвратить незаконные транзакции.

- Награды и бонусы: многие кредитные карты предлагают различные награды и бонусы, такие как возврат денег за определенные покупки, бесплатные авиабилеты, скидки на отели и рестораны и т.д.

- Улучшение кредитной истории: кредитные карты могут помочь улучшить вашу кредитную историю при правильном их использовании. Если вы выплачиваете задолженность по кредитной карте вовремя, то это сильно улучшит вашу кредитную историю и повысит ваш кредитный рейтинг.

- Гибкость: кредитные карты предлагают гибкость в использовании своего кредитного лимита. Вы можете использовать свой кредитный лимит полностью или только частично, и вы можете выплачивать баланс в удобное для вас время.

- Защита от мошенничества: большинство кредитных карт предоставляют защиту от мошенничества, что означает, что вы не будете нести ответственность за незаконные транзакции, сделанные на вашей карте.

В целом, кредитные карты могут быть очень полезными, если их использовать правильно. Во избежание проблем, пользуйтесь кредитной картой со здравым смыслом, не тратьте больше, чем можете себе позволить, и всегда выплачивайте задолженность вовремя.

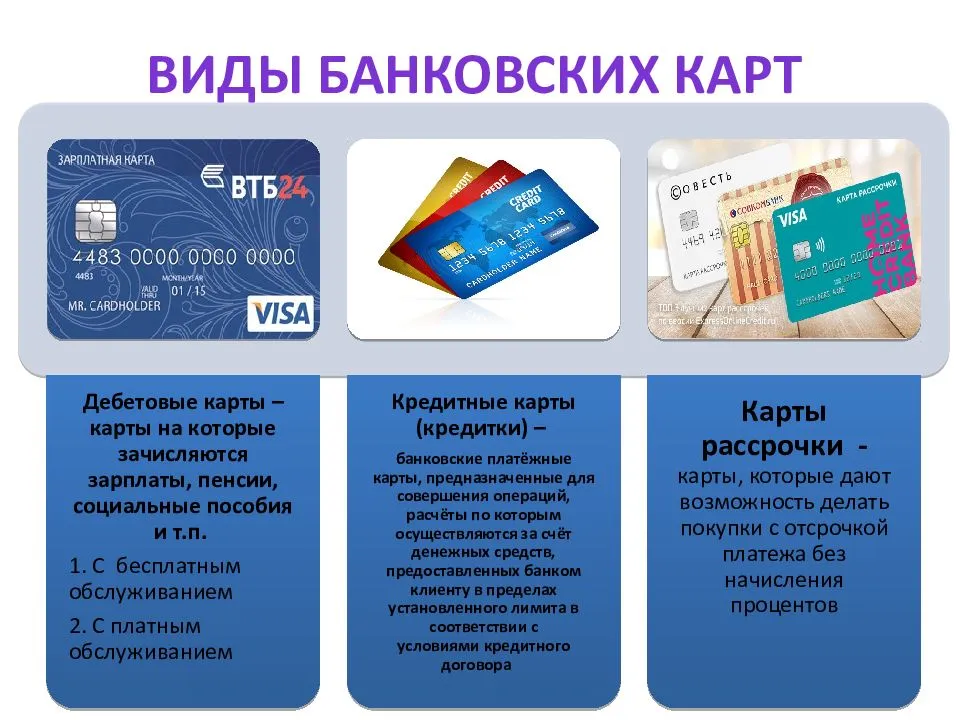

Дебетовые банковские карты. Зарплатные, пенсионные и расчетные карты

Дебетовые карты являются практичным средством оплаты. Они привязаны к денежному счету. Лимит этих карт обычно равен сумме денег, имеющейся на счете. Однако многие банки предлагают услугу самостоятельной установки лимита. Вот несколько отличительных особенностей дебетовой карты:

- Возможность осуществлять более полный контроль над своими расходами, чем с помощью кредитной карты.

- Отсутствие процентов и отсроченных платежей нет, поскольку используется уже имеющиеся на счете средства.

- Чтобы иметь дебетовую карту, вам необходимо открыть банковский счет.

- Комиссия за выпуск и использование дебетовой карты обычно ниже, чем кредитной.

- Лимиты на снятие и переводы помогают копить деньги на счёте.

Дебетовые карты заменяют наличные деньги. Многие банки устанавливают дневной лимит на обналичивание и перевод денежных средств по соображениям безопасности. Дебетовые карты помогают отслеживать расходы и управлять личными финансами, поскольку каждая транзакция фиксируется в банковских выписках. Эта функция позволяет пользователям планировать бюджет.

Зарплатные карты предназначены для выплат сотрудникам зарплат, премий и других материальных вознаграждений. Организация заключает с банком договор на их выпуск и обслуживание.

Пенсионные карты предназначены для пенсионеров и получателей социальных выплат. Такой платежный инструмент позволяет людям не стоять в очереди.

Расчетные карты предназначены для совершения покупок и оплаты различных услуг.

Так кто же первый?

![]()

Если же брать во внимание карточки, которые пользовались массовой популярностью, то первая в мире банковская карта –это «DinersClub», выпущенная в 1949 году. Отличительной особенностью этой карты от других аналогичных было то, что она поддерживала систему взаимосвязи между состоятельными клиентами и торговыми фирмами

Отличительной особенностью этой карты от других аналогичных было то, что она поддерживала систему взаимосвязи между состоятельными клиентами и торговыми фирмами.

Это помогало поддерживать торговые отношения, а все расчётные операции брал на себя банк. В начале 1950 года многие американские банки начали выпускать свои собственные пластиковые карты.

Оформить их можно было очень легко, поэтому граждане пользовались возможностью и открывали банковские счета, через которые совершали финансовые операции. Но у этих карт была проблема с использованием за пределами региона, поэтому нужно было что-то предпринимать и вводить международные стандарты оплаты.

Благодаря отличным разработкам в 1958 году была выпущена первая пластиковая карта, которая поддерживала международный стандарт оплаты «American Express».

Идея создания подобной карты пришла в голову во время ужина в одном из ресторанов в центре Манхэттена

Благодаря совместным идеям Альфреда Блумингдейла, Фрэнсиса Макнамары и Ральфа Снайдера получилось придумать проект, который смог бы привлечь внимание огромного количества клиентов и соответственно принести прибыль.. Началось все с того, что один знакомый Макнамары использовал свой банковский счёт для получения прибыли от других людей, которые не могли его открыть

Началось все с того, что один знакомый Макнамары использовал свой банковский счёт для получения прибыли от других людей, которые не могли его открыть.

Поскольку он был состоятельным и банк его признавал кредитоспособным, то он предоставлял в пользование свой банковский счет знакомым за символическую сумму. Это вдохновило компанию, и они решили поинтересоваться будет ли владелец ресторана платить им деньги, если они будут обеспечивать его клиентами.

Владелец сказал, что с каждого посетителя готов давать по 7% от прибыли. Так и появились процентные ставки за пользование кредитными средства, которые и до сих пор в множествах банков равны 7%. Так первая банковская карта была выпущена в США.

Больше эмитентов карт и сетей

После успеха Diners Club другие банки и финансовые игроки попытались принять участие в этом процессе.

Американ Экспресс

American Express запустил свою собственную кредитную программу в 1958 году. Как и оригинальная карта Diners Club Card, сначала она была платной и предназначалась для финансирования расходов на путешествия и развлечения, а счета подлежали оплате в полном объеме в конце каждого месяца. В 1959 году American Express представила первую карту из пластика. В 1966 году банк-эмитент запустил программу корпоративных кредитных карт для коммерческих клиентов.

BankAmericard

В 1958 году Bank of America представил первую настоящую кредитную карту общего назначения, BankAmericard, которая была наиболее похожа на кредитные карты, которыми мы пользуемся сегодня. Первоначально она была сделана из бумаги, но вскоре стала пластиковой. Лимит расходов по ней составлял 300 долларов США, а держатели карт могли переносить остаток средств с месяца на месяц за определенную плату. Ее могли принимать любые торговые предприятия, готовые ее принять.

До этого момента банковские и финансовые услуги в США предоставлялись в основном на местном, а не на национальном уровне. Чтобы лучше конкурировать с растущей индустрией кредитных карт, в 1966 году Bank of America начал лицензировать свои карты для использования другими банками, расширяя свой охват по всей стране. Чтобы укрепить сеть, в 1970 году Bank of America объединился с группой банков и создал National BankAmericard, Inc., которая в 1976 году была переименована в Visa.

Мастер Чардж

В 1966 году небольшая группа банков Восточного побережья сформировала Ассоциацию межбанковских карт (ICA), чтобы конкурировать с калифорнийским BankAmericard. Ответом ICA на BankAmericard стала карточная программа под названием «Master Charge». Организация начала революционизировать процесс авторизации платежей и в 1973 году создала центральную компьютерную сеть, которая связывала торговцев с банками-эмитентами карт. В 1979 году Master Charge была переименована в MasterCard.

Дисковер

Эмитент карт и сеть, известная сегодня как Discover, была основана Dean Witter Financial Services Group, Inc, дочерней компанией Sears, Roebuck, and Co. в конце 1980-х годов. Первые покупки по картам Discover были сделаны сотрудниками Sears в магазинах в Атланте и Сан-Диего в 1985 году для тестирования системы. Затем кредитная карта Discover была публично запущена через национальную телевизионную рекламу во время Суперкубка XX. Спустя десятилетия, в 2008 году, компания Discover приобрела Diners Club International, чтобы расширить сферу применения своих карт по всему миру.

1970-е годы: эволюция кредитных карт

1970-е годы были десятилетием совершенствования регулирования, технического прогресса и ребрендинга некоторых сетей кредитных карт в названия, которые мы узнаем сегодня. Теперь давайте рассмотрим каждое из этих трех достижений чуть подробнее.

![]() Мидлендский банк, карты Barclaycard и Access, Великобритания, 1974 год. (Фото П. Флойда / Daily Express / Архив Халтона / Getty Images)

Мидлендский банк, карты Barclaycard и Access, Великобритания, 1974 год. (Фото П. Флойда / Daily Express / Архив Халтона / Getty Images)

Регулирование

До 1970-х годов многие эмитенты кредитных карт отправляли незапрошенные кредитные карты потребителям, которым оставалось уничтожить или отправить обратно карты, которые они не хотели. Закон о незапрошенных кредитных картах 1970 года прекратил без заявочное распространение кредитных карт, выпущенных нефтяными компаниями, розничными торговцами и большинством других кредиторов, но обычные перевозчики и банки были освобождены из — за проблем с юрисдикцией.

В 1970-е годы были приняты различные другие правила кредитных карт, включая:

- Закон о справедливой кредитной отчетности (1970) для обеспечения точности и справедливости кредитной отчетности, а также требует от агентств по отчетности потребителей принять разумные процедуры, такие как доступ потребителей к своим кредитным отчетам.

- Закон о равных кредитных возможностях (1974 год) запрещает дискриминацию по признаку пола или семейного положения. Этот закон был изменен в 1976 году, чтобы также запретить дискриминацию по признаку расы, цвета кожи, религии, национального происхождения, возраста, получения дохода от государственной помощи или осуществления своих прав в соответствии с некоторыми законами о защите прав потребителей.

- Закон о справедливом выставлении счетов по кредитам (1974) для защиты потребителей от недобросовестной практики выставления счетов по кредитам и предоставления потребителям возможности оспаривать платежи от эмитентов кредитных карт.

- Закон о справедливой практике взыскания долгов (1977 год), направленный на искоренение злоупотреблений со стороны коллекторов долгов и поощрение последовательных действий государства по защите потребителей от злоупотреблений при взыскании долгов.

Технический прогресс

В 1971 году IBM в партнерстве с банковской и авиационной промышленностью разработала международный стандарт для кредитных карт с магнитной полосой. Это вскоре позволит держателям карт пользоваться своими кредитными картами по всему миру. Аналогичным образом, на протяжении 1970-х годов различные сети кредитных карт внедряли электронные системы авторизации, которые затем могли облегчить использование электронных клиринговых и расчетных систем; например, National Bank Americard дебютировал с этой технологией в 1973 году.

Ребрендинг

Сначала BankAmericard ребрендировался на Visa в 1976 году, затем Межбанковская карточная ассоциация стала Mastercard в 1979 году. Обе сети кредитных карт провели ребрендинг, чтобы облегчить международный рост и признание.

Изобретение магнитной полосы

Ты знаешь эту черную полосу на обороте своих карточек? Он был помещен на пластиковую карточку инженером IBM Форрестом Парри в начале 1960-х годов. Сначала намагниченная лента Parry содержала данные для удостоверений личности CIA и стала простым и недорогим способом хранения информации об учетных записях для платежных карт и терминалов в точках продаж.

До появления магнитной полосы (также известной как «магнитные полосы») транзакции по кредитным картам были скорее физическими, чем цифровыми, так что это был исторический шаг вперед. Платежные операции могут быть компьютеризированы, а не зависеть от ручной обработки.

Магнитные полосы были приняты в качестве стандарта США для платежных карт в 1969 году и в качестве международного стандарта два года спустя.

Проблемы безопасности и решения

Вы помните печально известную утечку данных Target? Объявление от декабря 2013 года подтвердило, что более 40 миллионов номеров кредитных и дебетовых счетов были украдены из платежной базы данных Target, и это было лишь одним из множества нарушений безопасности кредитных карт, попавших в заголовки газет за короткий период времени.

Помимо хакеров, взламывающих данные, технологией оплаты кредитными картами воспользовались скиммеры. Копируя информацию, хранящуюся на магнитных полосах кредитных карт, скиммеры могут копировать карты и быстро начислять всевозможные суммы за мошенничество. Бензоколонки и банкоматы самообслуживания были наиболее уязвимы для этих атак безопасности, настолько, что Секретная служба США приняла меры по борьбе со скиммерами на бензоколонках.

Пока держатели карт сталкивались с этими растущими проблемами безопасности, в США начали внедрять технологию платежей EMV для шифрования платежной информации и борьбы с мошенничеством с поддельными кредитными картами. Процесс начался в 2011 году, а официальный переход на эту технологию в масштабах всей страны произошел 1 октября 2015 года.

Платежная технология EMV использует зашифрованный смарт-чип вместо магнитной полосы для хранения данных счета и проведения платежей. Сегодня почти все кредитные карты оснащены серебряными чипами EMV, и потребители привыкают к новому процессу оплаты на кассах магазинов: вставлять карты вместо того, чтобы проводить по ним пальцем.

Магнитная полоса все еще присутствует на обратной стороне большинства кредитных карт на случай, если розничная сеть не может принимать карты с чипом, но цель состоит в том, чтобы США полностью отказались от платежей с магнитной полосой для более безопасных платежей на кассах, бензоколонках и банкоматах.

Эмбоссирование как шаг к искусственному интеллекту

На выпущенных картах был выдавлены (эмбоссированны) данные владельца. Покупатель, совершая покупку, передавал продавцу карту, который при помощи специального пресса — импринтера — делал отпечаток карты покупателя на квитанции. То есть карта служила оттиском, подтверждающим покупку товара держателем карты. Эмбоссирование упрощало и ускоряло взаимодействие покупателя и и продавца, так как избавляло продавца от необходимости вручную заполнять квитанцию о продаже и вносить в неё данные покупателя. Если представить данную операцию в современном мире то, по сути, с помощью такой карты ставилась печать на чек, подтверждающая покупку товара конкретным клиентом.

Инновация, как сообщала реклама, позволяла экономить время на диктовке имени продавцу, позволяла идентифицировать клиента в любом магазине, и снижала вероятность ошибки при заполнении адреса доставки и выставления счета. И просуществовали Сharga Plates вплоть до вхождения в обиход настоящих кредиток. Вот такую карту (ни разу не использованную!), ставшую сегодня раритетом, можно купить на аукционе:

![]()

www.ebay.com/itm/Vintage-1950s-Metal-Charga-Plate-Stores-Cleveland-Ohio-charge-plate-UNUSED-/143019942181

Ручное устройство для эмбоссирования, способ нанесения надписи на металлические пластины, и устройство для постановки оттиска на слипе были запатентованы, как и фирменный шрифт Farrington OCR 7b. Фактически с разработанной и запатентованной технологии изготовления металлических эмбоссированных жетонов началась история распознавания образов — Optical Character Recognition, OCR — на которой базируются принципы распознавания банковских карт и сегодня.

1900-1940-е годы: тарелки покупателей и первая кредитная карта travel rewards

В период между 1900 и 1940 годами наблюдался рост кредита как платежной формы. Многие универмаги и автозаправочные станции стали предлагать постоянным покупателям покупательские номера. Эти металлические пластины были похожи на современные кредитные карты размером 2 ½ x 1 ¼ дюйма и содержали имена клиентов и адреса выставления счетов.

Торговцы хранили в магазине таблички покупателя и использовали их для формирования квитанций и отслеживания суммы, которую должен был каждый клиент.

Первая кредитная карта авиакомпании

Первая туристическая кредитная карта дебютировала в 1934 году, когда American Airlines представила Air Travel Card. Карта содержала уникальный номер, привязанный к счету каждого клиента – точно так же, как современные кредитные карты.

Проездной билет действителен при покупке билетов American Airlines. В конце концов 17 других авиакомпаний начали принимать его в качестве формы оплаты авиабилетов. Вместо начисления баллов на рейсах держатели карт получали скидку 15% на покупки авиабилетов, списанные с карты.

Как это соотносится с современным Citi / AAdvantage Platinum Select World Elite Mastercard? Если бы вы сняли плату за проезд в размере 500 долларов с карты Авиаперелета, вы бы заработали скидку в размере 75 долларов. Между тем, взимая 500 долларов за билет American Airlines с Платиновой карты Citi AAdvantage, вы получаете 1000 миль, что TPG оценивает в 14 долларов.

В то время как карта Авиаперелета с 1934 года была более полезной при покупке авиабилетов, она не предлагала бонус за регистрацию и не получала вознаграждения за покупки без авиабилетов. В этом отношении нам сегодня гораздо лучше.